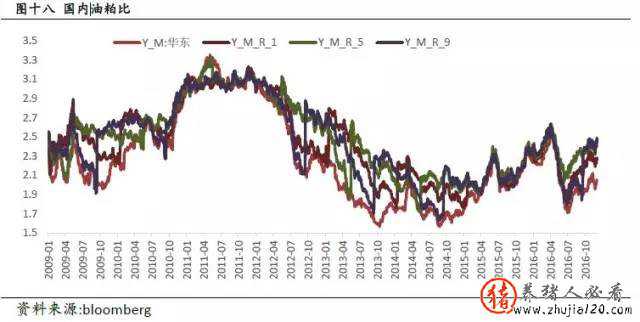

|

2016/17��ȫ�������ѱ�24.8%��������Ω�����������ҽϱ������й���ѹ������2014/15��Ŀ�����ѱȸߵ�26.1%����Ȼ��ת;2016/17���������ڿ�����ѱ�11.7%���ײ�����930-940��ȥ�����ʱԤ��������ѱ�13%���ϣ��ײ�����840-850���������ɵ�ƽ����Ѿ��ϴ�̶��Ϸ�ӳ�ڼ۸����й켣�С� ����������Ӧѹ��������ޣ��������ڽ���ܿ죬���������ļ��ȷ�����Ҫ���أ����������������IJ��϶��Ծ���δ��ȫ���������DZ�����ޡ���������ҵ��ʼ���أ�֧�Ŷ������ѣ�Ԥ���й�2016/17���������2-3%�� ���������������пռ�������пռ䡣����������û�з���ʵ���������ǰ���£������ڼۺ�������һ���Ĺ�����գ�������һ�����·ݴﵽ���Եĵ͵㣬��Ԥ���ѵ���950һ�ߡ����������������������������ٴγ���1200һ�ߵ�Լ����2017��2���Ⱥ��г���ע�㽫ת�Ƶ������ϣ���ʱ�����Ĺ��Ԥ�ڽ�����������������գ��������IJ��϶���ʹ�����������ѵ������ڶ���������������������ұ�ֵ��ͨ��Ԥ�ڣ�����������競�Դ���һ�������Ͳ����������ޣ�������������ѹ�������ɱ��Խ�����ǿ�ƣ�һ����֮��Լ�����䡣

����һ��2016���г����

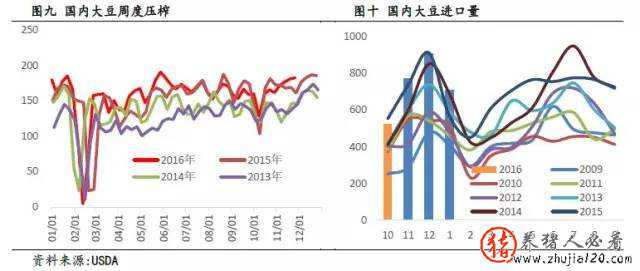

����������Ʒ�ڻ��г���˵��2016���Dz�̫ƽ����һ�ꡣ������ĸ������µ�ȥ���ܼ��ʲ��ı����µ��ʽ����룬ʹ����Ʒ�ڻ��������������ʷ׳ʣ����н�̿��ȥ��͵㵽����ߵ��Ƿ���267%��ʵΪ��Ʒ֮�̳�����Զ��ԣ�ũ��Ʒ��ȥ������ڼ�����״���������õ��龰�£����ֽ�Ϊƽ������âҲ��Ϊ��ҵƷ���֡�Ȼ����Ҫ�ǽ�Ŀ��۽���ÿ����һ��ũ��Ʒ�ϣ��ͻᷢ��ũ��Ʒ��ʵҲ�ǰ���ӿ�������ɡ����ɼ�ʿ���еIJ��������ӡ�2016�꣬���ڶ�����������ĵ�λ������ǣ����ߵ��������ȳ���1000Ԫ/�֡�ֱ������ũҵ��6�µ������������������ʼ����ת�ƣ�����������10����Ѯ����������˵�������֮·���ܵ���˵����ȥһ�궹���ɵIJ�����Ҫ�������������ġ��ڴˣ����ǽ���ȥһ���У��������������������ݱ�ļ����ؼ��μ�ì�ܼ��������� �������ǽΣ���3�¿�ʼ�������߳��IJ�����ʽ�������ǡ��������������������ѹ���£�Ͷ�ʻ���������ô�ͷ�����ڶ����̽850���ָ�����ǰ�Ͷ�ʼ��δ�ܴ��ƺ��ڰ������Ƕ���ֵ�ƶ��£��ʽ���ȥ���ģ����ģ���գ�������ʼ��ϯ�����ǡ���4�º���͢��������ӭ���������꣬�������ֲ��������ո���ȵ����ʽ�ʼ�Ӷ��ͷͷ�硣����5�µĹ��豨�淢��������ũҵ��������桢������������ת�������г�Ԥ�ڣ��ٴε�ȼ�г����������飬�����۸�Ҳ��˸���һ��¥������6�£����������������µ���Ӱ�죬�����ٴ����������ﵽ���Ըߵ㡣 ��������Σ�6����Ѯ��������Ԥ����ʾ���¼��ɺ�����Ԥ�ڻ��⣬�Ҳ�����������ϵ�������ݣ�������ʼ���䣬��֮���������������������ֵ����䲻����ʹ���г��Ե�����Ԥ������ϵ����������������ѹ���� �������������Σ��۸�����ϵ�λ�ú��Ѿ��ܴ�̶��������˷��Ԥ�ڣ���������ܶȳ������ݱ������ã�װ������Ҳ�������꣬�������γ�һ��֧�ţ��۸�ʼ���ַ�����

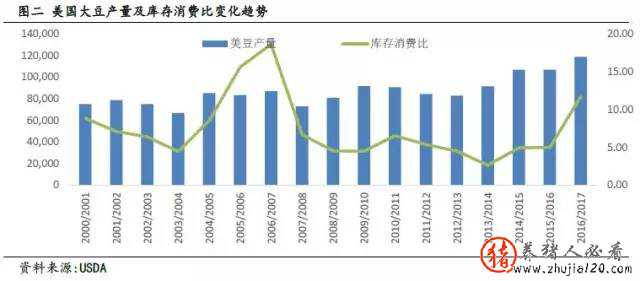

�������ʴ������ ����2.116/17��ȫ�����ƫ���ɣ�������ѹ������ ��������USDA��Ԥ����������2016/17�����Ϊ1.19�ڶ֣�����������11%�����ڴ�5579��֣�����5.89%��ѹեΪ5253��֣�����2.32%�������������������������������������ȵ��ڲ���������ʹ����ĩ��ת���ﵽ1307��֣�Ϊ2007/08�������ϴγ���1000��֣�������ѱȴﵽ11.7%����10�����ˮƽ��

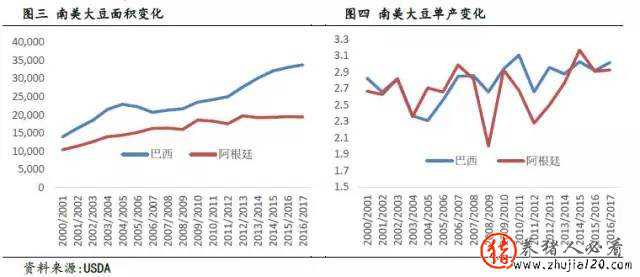

�����������棬�����2016���ϰ������۸�������̼�����ũ��ת�����ף���֮ʮ���������صľ���˥�˵����Ŵ��ս���������������Ϊ��������С��Ԥ����3360-3390���ꡣ����͢���棬2015������ͳ�������ְ��ϳ�������С����ڹ�˰���µ����ڹ�˰5%��30%�������պ��һ���µ���˰����10�³��������ʾ2016���2017�겻���µ����ڹ�˰������2018��1����2019��12��ÿ�½���˰�µ�0.5%���⽫����͢����ũ������ϴ�Ӱ�죬���䵥���ϵͣ���ֲ�ɱ��ߣ��ҽ����˵��ۿ�ҲҪ֧���϶�ijɱ�����Ŀǰ�ijɱ���30%�Ĺ�˰�£���������ũ����ֲ��������ͼ��ũҵ���ֿƶ�������ʿԤ�ư���͢�������������80���꣬������60���ꡣ������Ϊ����͢��������Ƕ϶��ģ����ղ������������1950-1980����֮�䡣���ǵ����������¼���������������ޣ�δ����Ӧ�Ĺؼ������ܷ�ά�ֽϺõĵ�������������ũҵ����Ԥ�����ڰͰ���������С�������龰�£�����G2�������ﵽ1.59�ڶ֣�����������570��֡��ۺ�������2016/17��ȫ���������2289��֣�������Ҳ���������ս�ת���Ԥ������445��֣��������Ϊ24.8%��������24.4%С��������

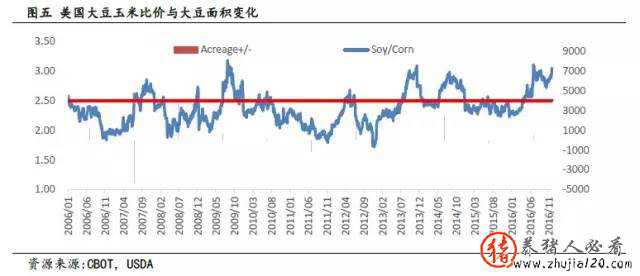

����2.3 2017/18����������չ�� ����������������������������ǿ�����ף�ʹ�ô����ױȼ۶�������ά����2.5������ˮƽ֮�ϣ�Ҫ����һ�ȼ۹�ϵ����ά����ȥ�������¼����������γɴ̼���ʹ��������������¼�º��������USDA11�µ�Ԥ��2017/18���������������������8550��ӢĶ����INFORMA��Ԥ�ƽ�������8860��ӢĶ���ܵ��������¼�����������ʽϴ���������Ԥ����2-6%֮�䡣

�������Dz���USDA��INFORMA��Ԥ���������������Ʒ���������ĵ���ˮƽ����2017/18�������Ĺ���ƽ������г������㡣���Կ�����������鵽��ͨˮƽ����������ˮƽ�½�������ˮƽ47.5��/ӢĶ���龰�£����������������½���������ѱ�Ҳ������������δ������������Ƚϴ����������������������Ԥ�������ϣ����ǿ�������Ȼ�IJ������������ǰ����

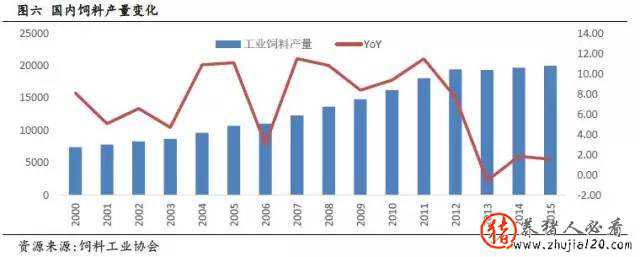

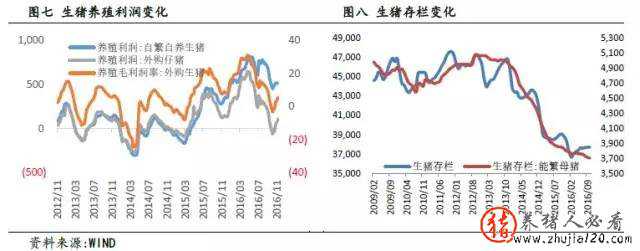

�����������ڹ������ ����3.1 ������������ƽ������ ����2013�����������Ź���������ֳҵ��ȥ���ܣ���������Ҳ����һ���µĽΣ��������ٸ�����Ȼ�Ĺյ㡣������ҵ���������ĺ�����ʧ��������ҵ֮�侺���Ӿ磬��ҵҲӭ��һ��ϴ�ơ���ͳ�ƣ���2013�굽2015�꣬�������ϼӹ���ҵ10113�Ҽ��ٵ�6764�ҡ�����ũҵ��10����Ѯ�����ġ�ȫ�����Ϲ�ҵ“ʮ����”��չ�滮������2020�꣬ȫ�����ࡢ�������ֳˮ��ƷԤ�ڲ����ִ�Ϊ9000��֡�4100��ֺ�5240��֣��ִDZ�2015������4.3%��5.9%��6%���ݵ�Ԥ�ڲ���3000��֣���2015�������ƽ�������ڵ�2020�꣬������1600�������������ѣ�������Լ400��֣�����1.9%�����ݺ͵��ݹ�ҵ�����ձ��ʳ���90%�������50ͷ����������ҵ�����ձ���Ϊ75%��δ��5�꣬��������Ч�ʿ����3%���ϣ���ʡ�������600������ҡ��ܵ�������“ʮ����”�滮Ϊ����������������ڵ����Ϲ�ҵ������ṹ�Ըĸ�ָ������Ҳ��ӳ��δ��������������һ�����ƽ��Ľ�

�����ٿ���ȥһ�������ֳҵ�������2016�������������ʼ��ά����һ���ϸߵ�ˮƽ�����������ֳ��ҵ�γ�һ���̼�����������ҵ�ĵ�����֪���������ڲ��ֵ�������ֳ���Ѿ���ʼ������ĸ�����������ڻ���������ߣ��������ģ�ij̶�Ҳ���Ǻܼ����������ϣ�������Ϊ������������������һ��������ʹ���������ϵ�������һ������ֹ۵��ڴ���������ֳ��2016��ֹ�������һ���Ϻõ�����״̬��Ԥ�����군���Ͻ�º�����ֽϺ�һ��״̬���ۺ϶��ԣ�������Ϊ�������ϼ����Դ���һ������������״̬������������1-2%���ҡ�

3.2 ���ڱ������� �������ڷ��棬���ϰ���������ֳ�����������ֳ��ѹ����̬�ϴ������������ж��ɱ������Զ��������γ�����ʹ�ü�����������ϲ�ı����£����������Ի��5-6%�����������ݺ���ͳ�ƣ�2015/16���й����ڴ�8323��֣�����487��֣�ͬ�ڲ��ѽ�����58��֣�DDGS���ڼ���137��֡����ǵ����ڲ���Ҳ�Ǽ����ģ����ɹ�Ӧ��2015/16�꼯���������ģ��ֲ����ɵ�ȱ��Ҳ�dz�Ϊ��������������һ��ԴȪ��չ����һ�꣬�������Ѽ������ֻ����������������ǵ������Ļ���ƫС��Ԥ�������ľ���ֵ������ޡ�DDGS���棬2016��9��23��������������������òö�����������ö�ԭ���������Ľ��ڸ�������(DDGs)���������������������ҹ�˾�ĸ�����������33.8%�ķ�������˰����������Ч��9��28�գ�����º������������������òö�����������ö�ԭ���������Ľ��ڸ���������ڲ������й����ڸ��������ҵ�ܵ���ʵ�����ˣ��Ҳ�����ʵ������֮����������ϵ�������Ķ�ԭ���������Ľ��ڸ��������Ʒʵʩ��ʱ������˰��֤����ʽ����ʱ��������ʩ�����ݲö�����2016��9��30���𣬽��ھ�Ӫ���ڽ���ԭ���������ĸ�������ʱ��Ӧ���ݲö����϶��ĸ���˾�Ӽ۲�����(10.0%-10.7%����)���л����������ṩ��Ӧ����ʱ������˰��֤�𡣴�Ŀǰ������������շ������ͷ�������˰��DDGS������������ͼ��Ԥ������DDGS���ڽ���Ȼ���١��ۺ����������Ƕ�������ڴ���ά��º���������ۣ������ǵ����ϵĻ�������������ֳ���������Ż�������Ҳ����һ����Խϵ͵�ˮƽ������Ԥ��������2-3%֮�䡣

�����ġ�DZ�ڵı��� �����ӹ�����ֳ�����ϲ�ҵ��չ�����˵������������Ϊ����������������һ��Ȼ�����������������������Ҳ������������������������ֳҵ�Ѿ�����һ������ȶ��ĽΣ������ǹ���ó���Ѿ������˳����г��ع��ҵ����ı����£��й�����˹��¿ɽ��Ĺ��²����࣬����DZ��ì�����ڹ����࣬��Ҳ��δ��Ҫ�ص��ע�ĵط��� ����4.1 “������”�����µ����IJ��϶��� �������Ŷ����ŵ��Զȥ���г�Խ��Խ���ע�����ȵķ�չ̬�ơ���ǰ���Ĵ���ѿ�����(BOM)�ļ����ʾ���Ϸ��ζ�ָ��(SOI)9�´ﵽ13.5�ĸ�λ��Ťͷ���£�10�¡�11�¾��ڸ��������С���ͨ��˵��SOI��������7�����ж��������¼���Ŀǰ̫ƽ���в���ˮ��ʼ��ů��SOI�ع鸺����������Ȳ�������Ӱ�졣������NOAA11�±�����ʾ�����궬��������ά�ֵ�Լ����Ϊ55%������ζ����������ʱ������ȫ����������ʷͳ����������ͨ��������ݣ�ȫ������������������ܵ�һ��Ӱ�죬��Ҫ����Ϊ������Ӱ�쵱�ؽ�ˮ�����а���͢������ʩ�ϲ��Ӱ����ӵ�ǰԤ��������������������һ�����������¼���������Ӱ���С�����ӽ�20��������������������ͨ���������ϳ������������Ȼ���ٶȼ�ǿ��Ӱ�쵽��������������δ֪���ء�

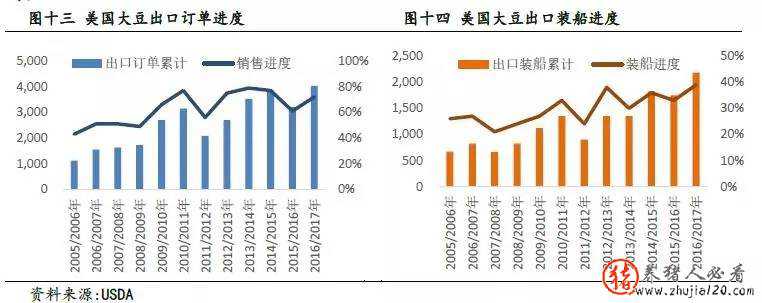

����4.2 ���������Ƿ���ڳ�Ԥ�� ��������������۹��죬����͢��������������2016/17����ڹ�Ӧ���٣�������Ϊȫ���Ӧ���������µ��г���ȿ�ʼ�������������ھ��������䲻���Ľ��ࡣ����USDA�����ݣ�����11��17�գ���������װ�����ﵽ2181��֣��ﵽ��ȳ���Ԥ����39%��Ϊ��10�������ˮƽ;���ڶ���Ϊ4037��֣�Ϊ��ȳ���Ԥ����72%����10������5�ߵ�ˮƽ���������ڱ��ֽϿ�Ľ���ȥ��������������ǵ�������¢�Ϲ�Ӧ�����µ�������Ӧ������Ҷ�����δ����ӦԤ�ڽ��ֹۣ�Ҳ���������伱���������ɹ��϶�Զ�ڶ�������Ͷ�������Ӧ�Ķ϶�������˸��ߵ�����������������ֻҪ���ֲ�������ĵ��ǣ�����ʹ�������õ��ʽ�������͵춨�����������϶�ǰ���������ѵ��Ļ���������������������������������ǰ���ݲ���Ӱ�죬�������ǵ�1050֮�ϣ��г���ʼ̸���й����ϳ����ֶ�����ʹ���Ϸ�ѹ����ʼ����������������δ���������ܴ�̶�ȡ�����������ع�Ӧ�����Ⱥ����㣬����������û��ʵ������вǰ��������ά������ѹ�������еĵ�����֡� �����塢Ͷ�ʻ������ ����5.1CBOT�����Ͽռ�������¿ռ� ������CBOT����ֲ���������14���°���ȫ���������֮����ֲ־���ֲ�ռ�Ȳ����»������ʱ��ɳ־��յ�10%���ϣ����������г�����2016�꣬�����г����������Ƕ���ֵ������͢���ԡ�������������Ԥ�ڡ������ǻ���һЩ�����Դ̼����أ�����Ҳ�߳�һ���������������ơ���������������ǽ�������������ϵ��������ڼۿ�ʼ���䣬���ڴ˹����У����ֲ�ʼ�ձ����Žϸߵľ���ֲ֡�����ֲ���Ϊ��ʾͶ���ʽ����δ���Ѳ�����ô���ۣ���Ҳ�춨��һ����������г����ա����ǰ��ķ�����������������Ϊ�����������������Ѿ��������������ϵĿռ�������µĿռ䡣��Ҫ���������£�1����ȫ�깩��ƽ���������2016/17�������ѱ�Ϊ24.8%���ϱ�������������2014/15��ĸߵ�26.1%�����½�����Ϊ�����ṩ��һ�����ȵ���Χ����;2��CBOT������������ƽ��������ͷ����������Ŀǰ�Ĺ���ƽ��������Ŀ�����ѱ�11.7%���ײ�������930-940֮�䣬��ȥ��840-850�ĵײ������Ӧ���dz���13%Ԥ�ڿ�����ѱȣ�������ΪֹԤ���Ŀ�����ѱ�����û�г���12%���ڻ��۸�ײ�̧�����Ƿ�Ӧ����һ������Ԥ�ڵı��;3���������Ƕ��¸��г������������ķ�����������Ϊ�����°�����������������������Ƶ�����Ԥ���£�����������ѱ�Ҳ���н�һ�������ߵ�Լ���� �����ۺ϶��ԣ�����Ϊ��Ϊ����������û�з���ʵ���������ǰ���£������ڼۺ�������һ���Ĺ�����գ�������һ�����·ݴﵽ���Եĵ͵㣬��Ԥ���ѵ���950һ�ߡ����������������������������ٴγ���1200һ�ߵ�Լ��������2���Ⱥ��г���ע�㽫ת�Ƶ������ϣ���ʱ�����Ĺ��Ԥ�ڽ�����������������գ��������IJ��϶���ʹ�����������ѵ��� ����5.2��������ƫ��˼· ����2016��11����Ѯ���������ڶ����ֻ��۸��������ǿ��������ȫ���Ӧ��Կ��ɿ��ɵı����Եò���ƣ�����Ե�����ڽ��ԵĹ�����䡣��9��10��֮ʼ�����ڽ��ڴ��۽��Խ��٣��ֻ�ƫ��������ҵ���ձ�Ԥ��11�º������¶����۽��д���������γ�ƫ��Ԥ�ڣ�����ó���̼����ϳ�Ҳ���ֽϵ͵Ŀ��ˮƽ����������������ʵ�ʵ������ڣ�11�µ��۴�δ��Ԥ��������ʹ�ö����ֻ���Ӧ�����ϣ����α������������ֻ�����֮���ڻ�������֮���������ţ�����Ԥ�ڸ������ڽ����ø����ţ����ǽ���������ǰ��ʹ���ֻ��۸��һ����ǿ����ʹ��1-5�۲���60�������������184Ԫ����Ӧ���ֻ���1�»���º�����ּ�ͦ����������ά����300-450֮�䡣���������������ֻ��Ľ��ž���Ԥ����12�µ��������⣬�����ͳ�Զ�ں�ͬ���۽϶࣬Ԥ�Ʋ����γɽϴ�ѹ���������ڹ��ڶ����ֻ��۸�����ǣ����ڴ�ѹե����Ҳ������һ���ϸߵ�ˮƽ������Ԥ�ƴ��ں���ڶ����ֻ�����һ��ѹ������ʱԼ�����ڽ��ԵIJ���5�µĻ��ᣬ����ȡ���ں��ڵĴ������ݼ���ȫ�ʣ����鱣�ָ��١� �����ϴ����ڵ�������2015�굽2016��һ���ȣ����ڶ����ֻ���ˮά����һ���ϵ͵�����խ���������ӽ�������ȿ�ʼ���ֻ������������̬�ƣ����ڶ��ɻ��ʼ�߸ߡ���һ�����гɱ�������Ե�ʣ���һ����Ҳ��������ֳ����Ϻã���ֳ��ѹ���������ӷ�ʵ������������¡�����Ԥ�����Ź���������ֳҵ�����Ի��أ����궹����������ֹۣ��ֻ���ˮ�ĸ�ֽ���������Լ������ƫ�ߵ�λ�ã����ѳ���2016���ļ��������ߵ㣬���ڼ۲��Ҫ�����ڽ��Ե��۽��༰Զ����ij����ϡ� �����������������ڶ������濶�����Խ�β������Ϊ��������ǿ��������ե�����������ǵ�����ұ�ֵ��ͨ��Ԥ�ڣ���֮������ֳ�Ļ��أ����ɿ�������Ӧ������ƫ���˼· ����5.3 ���ɱ� ��������ʷ����������������ǵijɱ����ش������ڹ��ڶ����ϣ������������������Ӧ�Ź������ɱȵ�������2015������ɱ�Ҳ��һ�����ۣ����Ƕ����ŵӰ��������ǿ�ƴ������ɱ��߸ߣ�4��֮���������߸����Ͳ���Ԥ�ڻ��أ�������һ·�µ���ֱ��6�µס������°������������ĵ��������������Ͳ������ز���Ԥ�ڣ������������ϵ��������۸���䣬���ɱ���һ·�Ƹߣ���Ŀǰ��δ��������ߵ㡣2017���ȫ��ֲ���Ϳ�����ѱ��������½���һ���ϵ�λ�ã���Ϊ��֬�ṩ��һ�����������ܶ��������ͽ���������Ԥ��������һ����֮ǰ�����ͻ��س̶�ʵ���������ģ����������ǡ�ӡ������������߽��������γ�����֮����EPA���������ǿ�����ӱ����ϵ�����֬�������Ҳ������һ��ƫǿ�ĸ���У�����2017��һ���Ƚ���ǰ����֬������̫���ѹ������������������������Ļ����������ɱ��Խ�ά��һ����ǿ�ĸ�֡�һ����֮�������ͻ����������������Ԥ�ڣ���ʱ���ɱ�������Լ���Խϴ� |